所得税予定納税について

所得税の確定申告の時期が終了して1カ月が経過しました。

還付、納付などの手続きがお済のことかと思います。

所得税に関して、6月にあるお知らせが届きます。

そのお知らせとは「令和4年分所得税及び復興特別所得税の予定納税額の通知

書」というお知らせです。

予定納税とは、予定納税基準額が15万円以上を超える人は予定納税基準額の3分の1ずつを7月と11月の2回納める制度です(所得税の前払)。

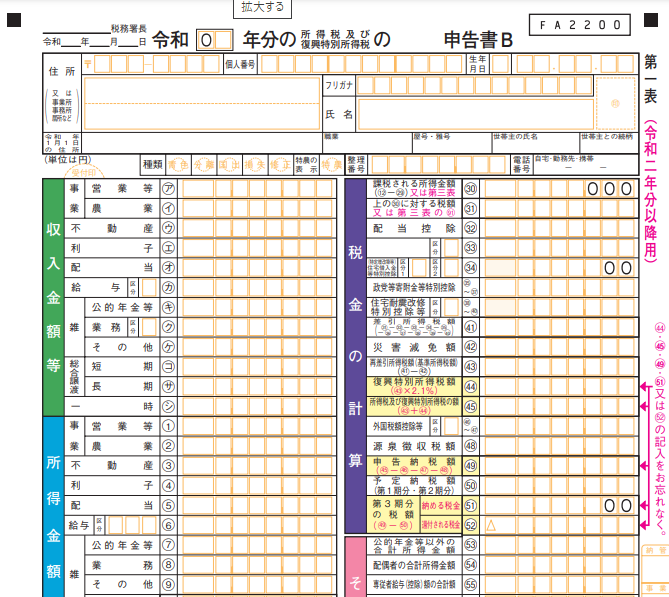

令和3年に申告をされた方はお手元にご自身の申告書をご準備頂いて、下記の内容をご確認下さい。また申告書の画像もお付けしています。そちらもご参照ください。

予定納税基準額とは、5月15日現在で確定している前年分の所得金額や税額などをもとに計算した金額のことを言います。

予定納税基準額は申告書Bの場合、原則、第1表の㊺所得税及び復興特別所得税の申告納税額」の金額のことです。

ただし、分離課税の所得(分離課税の上場株式等の配当所得等を除く)、譲渡所得、一時所得、雑所得などの特別の所得がある人はその特別な所得と源泉徴収税額を控除して計算した金額とその金額に対する復興特別所得税の合計額を予定納税基準額とします。その場合は㊺の金額がそのまま予定納税基準額にならないという点にご注意下さい。

㊺の金額が15万円以上の人は、その金額の3分の1ずつを7月、11月の2回納めます。

そして前払した所得税は確定申告の際に、1年間を通して確定した所得税から差し引きます。

1年間を通して確定した所得税は申告書B第1表㊾申告納税額です。

㊾の申告の税額から㊿予定納税額(7月と11月に前払した所得税)を引きます。

引いた差額がマイナスの場合は還付、プラスの場合は納付する金額となります。

もし、予定納税額を納めることが困難な事情などがある場合が減額申請をすることができます。詳しくは国税庁の以下のHPをご確認下さい。

(減額申請について)

→https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/02.htm ※

(予定納税)

→https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2040.htm ※

※国税庁のサイトは令和3年分のものです。

【申告書画像】

【出典 国税庁】 https://www.nta.go.jp/taxes/shiraberu/shinkoku/yoshiki/01/shinkokusho/pdf/r02/02.pdf

川庄公認会計士事務所

岩瀬

人事労務コラム 2026-08-07

はじめまして、こんにちは。今年の4月に入社いたしました、森岡と申します。今回が初めてのブログ投稿となります。よろしくお願いいたします。 ...

経営コラム 2026-08-05

かつて「会社の寿命30年説」が語られたが、技術革新やグローバル競争、消費行動の変化が加速した現在、企業の平均寿命はさらに短くなっている。上場 ...

経営コラム 2026-08-04

かつて「会社の寿命30年説」が語られたが、技術革新やグローバル競争、消費行動の変化が加速した現在、企業の平均寿命はさらに短くなっている。上場 ...

節税対策 2026-07-17

はじめまして4月に入社いたしました福田と申します。 今回初めてブログを投稿させていただきます。 ビットコインなどの暗号資 ...

セミナー参加者の声 2026-07-02

「マネジメントゲーム」という名前を聞いたことはあっても、実際にどんなことをするセミナーなのか、イメージが湧かない方も多いのではないでしょうか ...