平成28年度改正「空き家に係る譲渡所得の特例」を創設

平成28年度の税制改正において「空き家に係る譲渡所得の特例」が創設されます。

この特例は相続される直前に被相続人が住んでいた家屋や土地を相続により取得した個人が一定の期間内に譲渡した場合、その譲渡所得の金額について、居住用財産の譲渡所得の3,000万円特別控除を受けられるというものです。

<特例が適用される家屋等の要件>

① 建築時期・・・昭和56年5月31日以前に建築された家屋(マンション等の区分所有建物を除く)

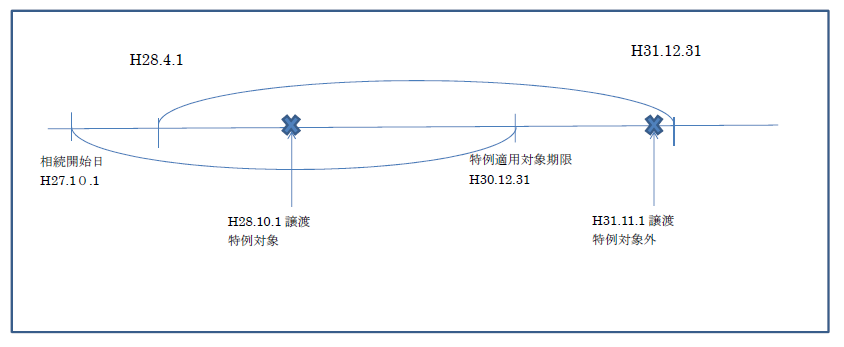

② 譲渡時期・・・相続開始日以後3年を経過する日の属する年の12月31日まで

(平成28年4月1日~平成31年12月31日までの譲渡が対象)

例

③ 対象の譲渡・・・1.被相続人の居住用家屋またはその土地の譲渡

2.被相続人の居住用家屋の除却後におけるその土地の譲渡

(ただし、相続時から除却・譲渡時まで事業・貸付及び居住用に供していないこと)

④ 家屋の使用用途・・・相続開始直前まで被相続人の居住の用に供されていた家屋

⑤ 居住制限・・・相続開始直前に被相続人以外に居住していたものがいない

⑥ 譲渡金額・・・1億円以内

なお、被相続人が相続開始直前に老人ホームに入居している場合等の措置については現在検討中とのことです。

家屋または土地の譲渡をお考えの方で特例に該当するか否かご不明の場合は担当者へご相談ください。

川庄会計グループ 川庄公認会計士事務所 渕上 恵理

人事労務コラム 2026-08-07

はじめまして、こんにちは。今年の4月に入社いたしました、森岡と申します。今回が初めてのブログ投稿となります。よろしくお願いいたします。 ...

経営コラム 2026-08-05

かつて「会社の寿命30年説」が語られたが、技術革新やグローバル競争、消費行動の変化が加速した現在、企業の平均寿命はさらに短くなっている。上場 ...

経営コラム 2026-08-04

かつて「会社の寿命30年説」が語られたが、技術革新やグローバル競争、消費行動の変化が加速した現在、企業の平均寿命はさらに短くなっている。上場 ...

節税対策 2026-07-17

はじめまして4月に入社いたしました福田と申します。 今回初めてブログを投稿させていただきます。 ビットコインなどの暗号資 ...

セミナー参加者の声 2026-07-02

「マネジメントゲーム」という名前を聞いたことはあっても、実際にどんなことをするセミナーなのか、イメージが湧かない方も多いのではないでしょうか ...