居住用賃貸建物の取得等に係る消費税額の調整について

◎ 令和2年度の税制改正において居住用賃貸建物の取得等に係る消費税の仕入税額控除の適用を受けることができないという制限が設けられた。

(適用開始時期は、令和2年10月1日以後に行われる居住用賃貸建物の課税仕入れ等の税額について適用されます。)

しかし、一定の条件に見合う場合には、仕入税額控除の適用を受けられなかった部分について、調整を行えるように規定がされています。

ポイントは、次の3つです。

1. どういった場合に、調整ができるのか?

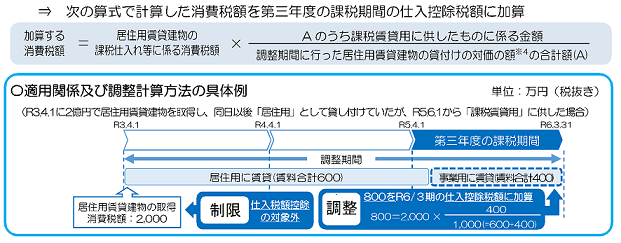

➀ 用途の転用 → 居住用を事務所や診療所といった課税賃貸用とした場合

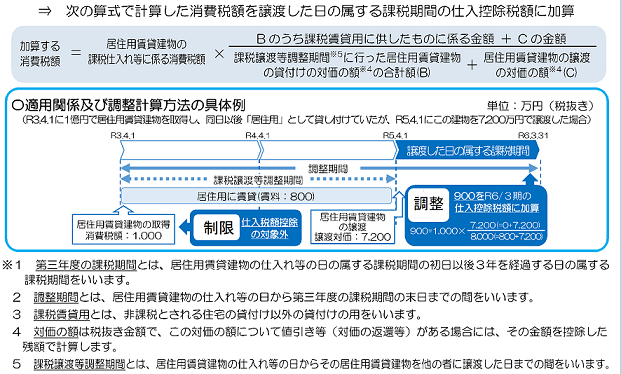

② 居住用賃貸建物を譲渡した場合

2. 調整の判定時点は、いつなのか?

第三年度の課税期間 ※1

★ ポイントは、取得から3年経過する日の属する課税期間の末日までの間に、上記2つのどちらかの場合に該当することとなった場合。

この場合、その要件が発生した年度で調整するのではなく、あくまでも第三年度の課税期間の申告において調整されるというところがポイントである。

3. どうやって調整するのか?

① 用途の転用した場合

第三年度の課税期間の末日にその居住用賃貸建物を有しており、かつ、その居住用賃

貸建物の全部又は一部を調整期間(取得等の日から第三年度の課税期間の末日まで)

に転用した場合

② 譲渡した場合

調整期間に他の者に譲渡した場合

令和年4月国税庁「消費税法改正のお知らせ」

https://www.nta.go.jp/publication/pamph/shohi/r02kaisei.pdf の一部を加工して作成

以上、居住用賃貸建物の取得等に係る消費税額の調整についての注意点です。

川庄グループ 川庄公認会計士事務所 鈴木

人事労務コラム 2026-08-07

はじめまして、こんにちは。今年の4月に入社いたしました、森岡と申します。今回が初めてのブログ投稿となります。よろしくお願いいたします。 ...

経営コラム 2026-08-05

かつて「会社の寿命30年説」が語られたが、技術革新やグローバル競争、消費行動の変化が加速した現在、企業の平均寿命はさらに短くなっている。上場 ...

経営コラム 2026-08-04

かつて「会社の寿命30年説」が語られたが、技術革新やグローバル競争、消費行動の変化が加速した現在、企業の平均寿命はさらに短くなっている。上場 ...

節税対策 2026-07-17

はじめまして4月に入社いたしました福田と申します。 今回初めてブログを投稿させていただきます。 ビットコインなどの暗号資 ...

セミナー参加者の声 2026-07-02

「マネジメントゲーム」という名前を聞いたことはあっても、実際にどんなことをするセミナーなのか、イメージが湧かない方も多いのではないでしょうか ...